Банки указывают ставку годовыми процентами — это привычно. МФО работают иначе: они называют дневную ставку. Причина простая — займы в МФО короткие, от нескольких дней до месяца. Поэтому говорить о годовых процентах для займа на 7 дней было бы некорректно: вы же не держите деньги год. Разбираемся, какой максимальный процент по займу в МФО и как снизить ставку.

Максимальный процент по закону

До 2023 года МФО могли начислять до 1% в день — то есть до 365% годовых. В 2023 году Банк России снизил этот порог: теперь максимальный процент по займу в МФО составляет 0,8% в день. Решение принято с целью снижения финансовой нагрузки на заёмщиков.

⚠️Ставка в 0,8% в день — это жёсткий законодательный лимит. Ни одна легальная МФО не вправе начислять больше. Если в договоре указана ставка выше — это прямое нарушение закона.

Давайте подумаем: 0,8% в день — это много или мало? На первый взгляд звучит терпимо. Но если пересчитать в годовые, получится 292%! Это не обман и не скрытая комиссия — просто особенность короткого финансового продукта, который предлагают микрозаймы. Маленькая дневная ставка превращается в большую переплату, если клиент не возвращает деньги вовремя. Важно понимать эту математику, чтобы трезво оценивать стоимость займа до его оформления.

⚠️Помимо дневной ставки, закон устанавливает ещё одно важное ограничение: общая сумма переплат не может превышать 130% от изначальной суммы займа. В переплату входит всё: проценты, комиссии, штрафы и неустойки за просрочку. Это абсолютный потолок, который защищает даже тех, кто допустил серьёзные просрочки.

Проще говоря: взяли 10 000 рублей — максимум, что с вас могут потребовать обратно, это 23 000 рублей (тело долга плюс 130% сверху). Больше — незаконно.

Сколько реально придётся заплатить

Абстрактные проценты становятся понятнее, когда видишь конкретные цифры. Вот как выглядит возврат долга при ставке 0,8% в день:

| Сумма займа | Срок | Переплата | Итого к возврату |

|---|---|---|---|

| 5 000 ₽ | 7 дней | 280 ₽ | 5 280 ₽ |

| 10 000 ₽ | 14 дней | 1 120 ₽ | 11 120 ₽ |

| 10 000 ₽ | 30 дней | 2 400 ₽ | 12 400 ₽ |

| 30 000 ₽ | 30 дней | 7 200 ₽ | 37 200 ₽ |

| 50 000 ₽ | 60 дней | 24 000 ₽ | 74 000 ₽ |

Вывод очевиден: чем короче срок займа, тем меньше переплата. Займ на неделю обходится в разы дешевле, чем тот же займ на месяц. Именно поэтому МФО выгодно использовать как инструмент «перехватить до зарплаты», а не как альтернативу банковскому кредиту на длинный срок.

Первый займ под 0%: когда ставка не важна

Многие МФО предлагают новым клиентам первый займ без процентов. Вы берёте деньги и возвращаете ровно столько, сколько взяли — без переплаты. Это реальная возможность воспользоваться микрозаймом бесплатно.

Но у подобной акции есть условия: она действует только при первом обращении, распространяется на ограниченную сумму и строго ограничена по сроку. Главное правило — вернуть деньги точно в дату, указанную в договоре, или раньше. Просрочка даже на один день автоматически включает стандартную ставку — и беспроцентный займ превращается в обычный.

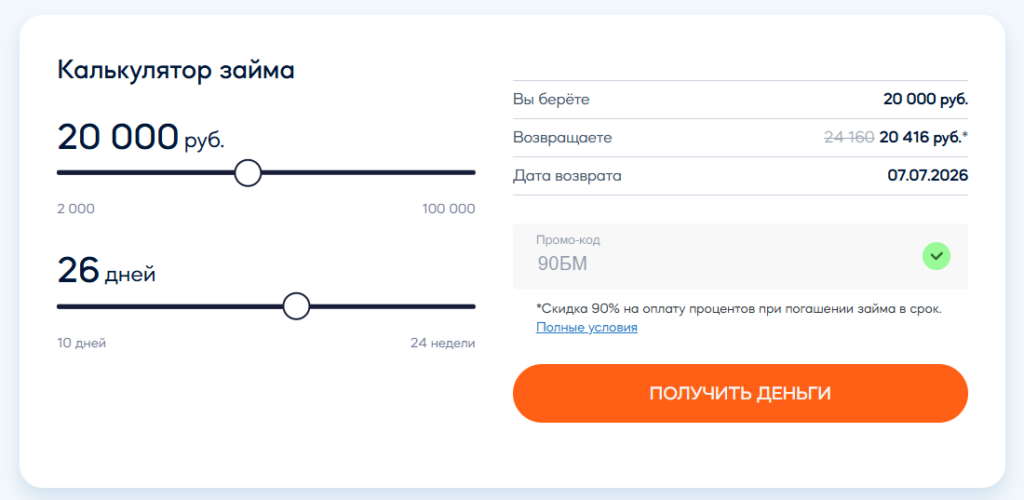

Постоянным клиентам — индивидуальная ставка

Максимальный процент по займу в МФО 0,8% в день — это потолок для новых клиентов. Постоянным заёмщикам МФО предлагают условия значительно выгоднее: после нескольких успешно погашенных займов организация снижает ставку персонально для вас.

Размер скидки зависит от истории отношений с МФО — как долго вы являетесь клиентом, сколько займов взяли и вернули ли их. Чем чище история и длиннее сотрудничество с микрофинансовой организацией, тем больше вероятности получить предложение о понижении ставки. Иногда даже бывшие просрочки не влияют на решение МФО о выдаче займа, в том числе со сниженной ставкой.

Некоторые МФО снижают ставку весьма существенно. Например, Джой Мани постоянным клиентам предоставляют скидку до 90% от базовой ставки. Посчитаем, что это означает в реальных деньгах:

- Базовая ставка: 0,8% в день

- Скидка 90%: 0,8% × 0,10 = 0,08% в день

- В годовом выражении: 0,08% × 365 = 29,2% годовых

Ставка 0,08% уже сопоставима с банковским потребительским кредитом — и при этом без справок о доходах и многодневного ожидания решения. Именно поэтому работать с одной МФО долгосрочно выгоднее, чем каждый раз искать новую организацию ради акции на первый займ. Лояльность здесь буквально конвертируется в рубли.

Коротко о главном

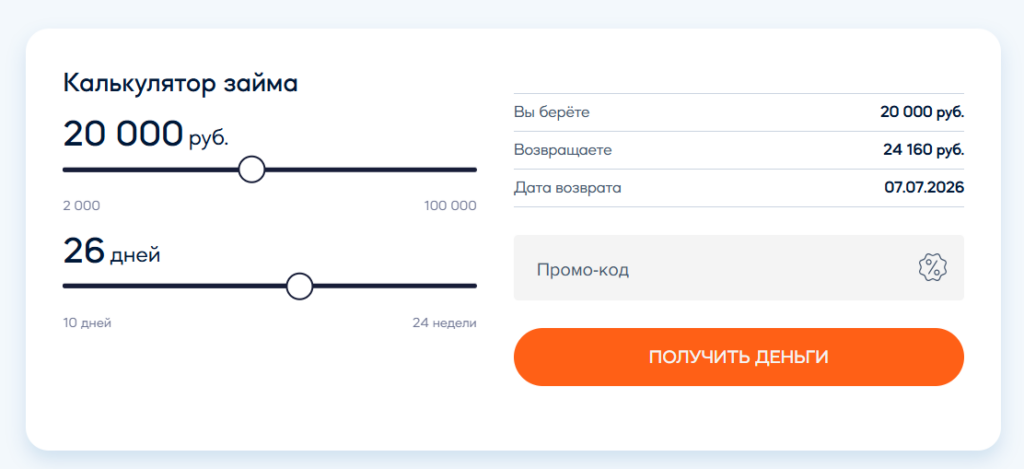

Максимальный процент по займу в МФО — 0,8% в день, или 292% годовых. Общая переплата по займу, включая все комиссии и штрафы, не может превысить 130% от суммы займа — это законодательный потолок. Реальную стоимость займа всегда считайте на калькуляторе до подписания договора: введите сумму и срок — и увидите точную сумму к возврату. Это занимает минуту, но позволяет принять взвешенное решение.